Futuros positivos a la espera de los datos de inflación

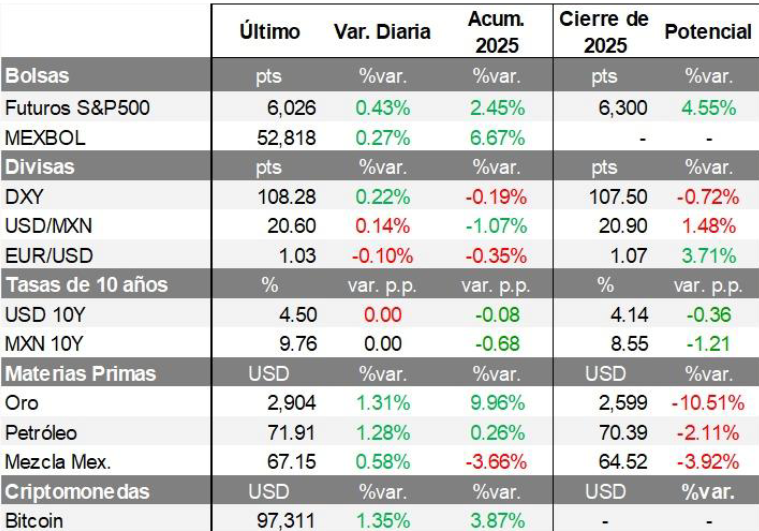

Esta mañana, los futuros de los principales índices estadounidenses apuntan a una apertura positiva. En particular, los contratos del S&P 500 muestran un avance del 0.43%, buscando recuperarse del -0.24% con el que cerró la semana pasada.

La dinámica de esta mañana se produce, en parte, por el avance que muestran varias empresas del sector del acero en EE. UU., tras el anuncio realizado ayer por Donald Trump sobre la imposición de aranceles del 25% a las importaciones de acero y aluminio.

En este entorno, el gobierno de China anunció que a partir de este día comenzará la implementación de aranceles del 15% a las importaciones de carbón y gas natural de Estados Unidos, y del 10% sobre el petróleo estadounidense.

Esta semana, los inversionistas estarán atentos a la implementación de las medidas arancelarias por parte de Trump, así como a los datos de inflación que se darán a conocer el miércoles y a la comparecencia de Jerome Powell, presidente de la Reserva Federal, ante el Congreso de los Estados Unidos, con el objetivo de obtener mayor información sobre la postura que adoptará la Reserva Federal este año.

Mercados Financieros

Divisas, Tasas y Materias Primas

Al inicio de la sesión, el dólar avanza un 0.22% frente a las divisas de países desarrollados, tras las amenazas de Trump de imponer aranceles a las importaciones de acero y aluminio. En lo que va del año, el dólar registra una disminución del 0.19% frente a divisas de países desarrollados.

El tipo de cambio se sitúa en 20.60 pesos por dólar, registrando una depreciación del 0.14%, con un rango de operación que oscila entre 20.53 y 20.69 pesos por dólar. En lo que va del año, el peso mexicano acumula una apreciación del 1.07%.

Por otro lado, las tasas de los bonos a 10 años de México y de Estados Unidos se mantienen prácticamente sin cambios, cotizando en 9.76% y 4.50%, respectivamente.

En el mercado de materias primas, el petróleo se cotiza a 71.91 dólares por barril, registrando un incremento del 1.28%, impulsado por las sanciones de Estados Unidos a las exportaciones de petróleo de Irán. El oro continúa en alza, superando por primera vez en la historia los 2,900 dólares por onza, impulsado por la creciente demanda de activos de refugio tras la toma de protesta del presidente Donald Trump.

¿A qué poner atención esta semana?

EE. UU.

Esta semana se publicarán los datos de la inflación al consumidor correspondientes al mes de enero. El consenso, espera que la inflación anual se mantenga en 2.9%, mientras que la inflación subyacente, que excluye los componentes más volátiles, como los alimentos y los energéticos, se prevé que disminuya ligeramente, situándose en 3.1% anual, frente al 3.2% registrado el mes anterior.

Además, se darán a conocer las cifras de la inflación del productor. En este caso, el consenso estima que el indicador se ubicará en 3.2% anual, en comparación con el 3.3% del mes anterior, lo que marcaría su primera disminución tras tres meses consecutivos de incrementos.

Estos datos serán clave para el mercado, ya que aportarán mayor claridad sobre el ritmo de recortes que adoptará la Reserva Federal durante el año. Actualmente, el mercado de bonos mantiene la expectativa de que la Fed realizará dos recortes de 25 puntos base en su tasa de referencia, para cerrar el año en 4.00%.

México

Mañana se darán a conocer los datos de la actividad industrial correspondientes al mes de diciembre. El consenso espera que el indicador registre una contracción anual de -1.2% en comparación con el -1.4% registrado el mes anterior. Esto marcaría el quinto mes consecutivo de contracción en el sector industrial, que se ha visto afectado en los últimos meses por la debilidad registrada en los sectores de construcción y manufactura.

Noticias Globales

El S&P 500 registró una caída semanal de -0.2%, ubicándose en los 6,026 puntos, lo que significó una reducción de las ganancias acumuladas de 2025 hacia +2.5%.

A lo largo de la semana, los mercados enfrentaron una volatilidad elevada, lo que conllevó un balance negativo. En particular, los principales factores fueron: 1) Las políticas de comercio exterior que comenzó a emprender el gobierno de Estados Unidos en contra de otras economías. 2) Los reportes trimestrales de empresas relevantes como Google, Amazon, Disney y Uber. 3) Las cifras de creación de empleo, que mostraron un mercado laboral en equilibrio, y el indicador del sentimiento del consumidor estadounidense, que registró su nivel más bajo en siete meses.

En este contexto, 5 de los 11 sectores que conforman el S&P 500 registraron pérdidas en la semana. Consumo Discrecional (-3.6%) presentó minusvalías, afectado por Amazon, que dejó sensaciones negativas en su reporte de resultados, y Tesla, tras anunciarse que las ventas de vehículos en China de la empresa habrían caído -11.5% a/a. Asimismo, Comunicación (-2.1%) cotizó a la baja, presionado por Google y Disney, empresas cuyos informes de resultados no lograron convencer a los inversionistas, contrarrestando la racha alcista de Meta Platforms. Por otro lado, Bienes Raíces (+2.4%) fue el sector de mayor rendimiento, apoyado en el desempeño de Camden Property (+4.8%), Well Tower (+4.5%) e Iron Mountain (+4.4%). Finalmente, Tecnología (+0.8%) registró ganancias, impulsado por las incidencias de Nvidia y Palantir, que publicó una meta de ingresos agresiva para los próximos trimestres.

Durante la semana, el Dow Jones presentó un rendimiento de -0.5%, impactado por los desempeños de Salesforce, Honeywell y UnitedHealth. Por el contrario, el Nasdaq 100 experimentó un repunte de +0.1%, apoyado en los avances de Nvidia, Palantir y Costco.

En términos de reportes trimestrales, ya han presentado sus cifras cerca de 307 empresas que pertenecen al S&P 500, las cuales juntas suman el 72% de la capitalización total de mercado del índice. De esta muestra, el 64% ha logrado superar las estimaciones en ingresos, el 83% en utilidades por acción, el 50% en gastos de capital y el 69% en costos de ingresos.

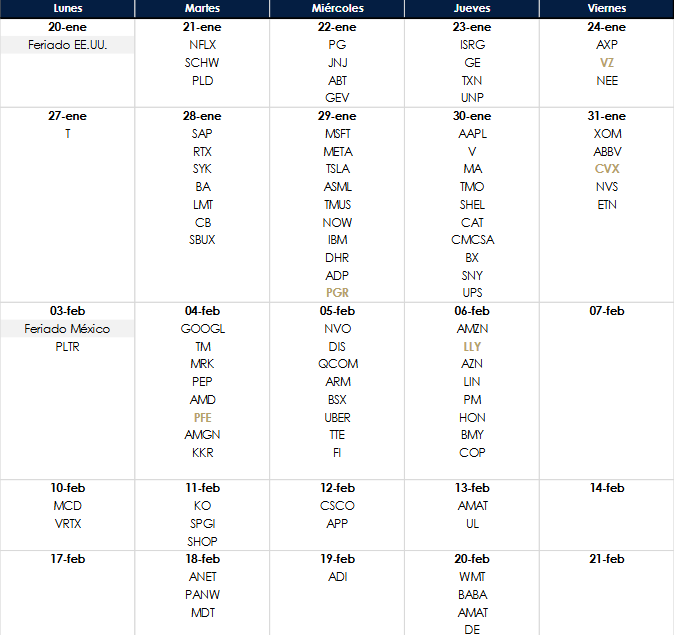

Esta semana, los mercados prestarán su atención a los siguientes eventos: 1) La participación pública de Jerome Powell, presidente de la Reserva Federal el martes. 2) Las cifras de inflación al consumidor de Estados Unidos al cierre de enero, las cuales, se revelarán el miércoles. 3) El reporte de producción industrial y de ventas minoristas del primer mes del año, que se publicarán el viernes. 4) Los reportes de resultados de 75 empresas del S&P 500, que representan aproximadamente el 7.3% del índice. Entre los anuncios más destacados se encuentran los de McDonald’s, Vertex, Coca-Cola, S&P Global y Cisco.

Favoritas Globales. Al cierre del viernes, la cartera de favoritas globales tuvo un rendimiento semanal en dólares de -0.1%, frente al - 0.2% registrado por el S&P 500 y el -0.5% del Dow Jones. Esto permitió que las ganancias acumuladas en el año de la estrategia se ubicaran en +3.6%, mientras que las del S&P 500 se mantuvieron en +2.5% y las del Dow Jones en +4.1%. Desde su lanzamiento en 2023, el portafolio ha avanzado +71.1%, mientras que los índices lo han hecho en +56.9% y +33.7%, respectivamente.

En la semana, el modelo sugirió tomar utilidades en Amgen (AMGN) y Broadcom (AVGO), con un rendimiento de +11.6% y +10.3%, respectivamente, debido a que ambas empresas alcanzaron las estimaciones del consenso. Además, este día, Qualcomm (QCOM) finalizó su estancia en la cartera con un avance de +6.4% desde su incorporación, debido a que, durante la sesión de ayer, registró una caída intradía de -5.0%, activando un mecanismo de salida de la emisora.

Aunado a esto, Chevron (CVX: +2.3%) también contribuyó al desempeño positivo de la semana, beneficiándose tras anunciar una alianza para la construcción de plantas de generación de energía impulsadas por gas natural. Progressive (PGR: +1.7%) se sumó al tono positivo del sector financiero en la semana, siguiendo a empresas como JP Morgan y Visa. Por el contrario, Adobe (ADBE: -1.0%) presentó minusvalías, presionado por los anuncios en materia de inteligencia artificial por parte de algunos competidores relevantes. Pfizer (PFE: - 2.9%) registró pérdidas, impactado por las sensaciones negativas dejadas en su reporte trimestral.

Por otro lado, a lo largo de los días, Alphabet (GOOGL: -3.3%), Verizon (VZ: +0.2%) y Eli Lilly (LLY) se incorporaron al portafolio, al poseer un rendimiento esperado de +10.5%, +10.0% y +11.4%, respectivamente, para los próximos 12 meses, superando en más de 3% el pronóstico para el S&P 500.

De esta manera, la cartera de favoritas globales finalizó la semana con exposición a 7 acciones en directo y 8 posiciones del S&P 500 (SPY)

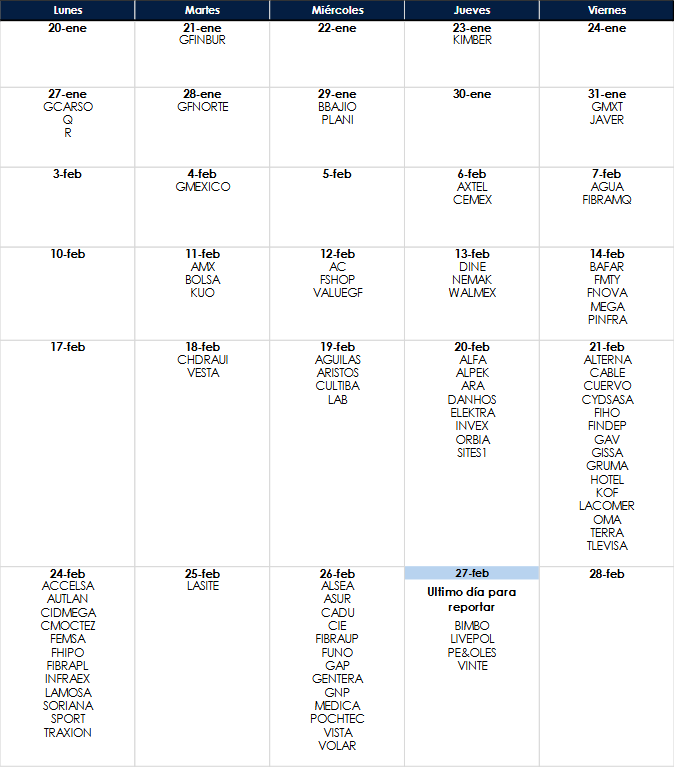

Reportes Trimestrales Locales

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.