Mercados en pausa por feriado en Estados Unidos - Actinver Análisis

Mercados en pausa por feriado en Estados Unidos

Tras el repunte del 1.5% que registró el S&P 500 la semana pasada, hoy los mercados de Estados Unidos permanecerán cerrados debido a la celebración del Día del Presidente.

Esta semana, el mercado estará atento a la publicación de las minutas de política monetaria de la Reserva Federal correspondientes a la reunión del 29 de enero, en la que se mantuvo la tasa de referencia en 4.50%. Los inversionistas buscarán señales sobre el ritmo de recortes que la Fed podría adoptar durante el año. Asimismo, en México se darán a conocer las minutas del Banco de México correspondientes a la reunión del 6 de febrero, en la que se redujo la tasa de referencia en 50 puntos base, pasando de 10.00% a 9.50%.

En el mercado local, los inversionistas estarán atentos al reporte trimestral del Banco de México, en el cual se actualizarán los pronósticos de crecimiento, creación de empleo e inflación. Se prestará especial atención a cualquier indicio que apunte a otro posible recorte de 50 puntos base durante la reunión de marzo.

Por el lado corporativo, el mercado se mantendrá atento a los reportes trimestrales de 42 empresas del S&P 500, que representan aproximadamente el 4.6% del índice. Entre los anuncios más destacados se encuentran los de Walmart, Arista Networks, Medtronic y Constellation Energy.

Mercados Financieros

Divisas, Tasas y Materias Primas

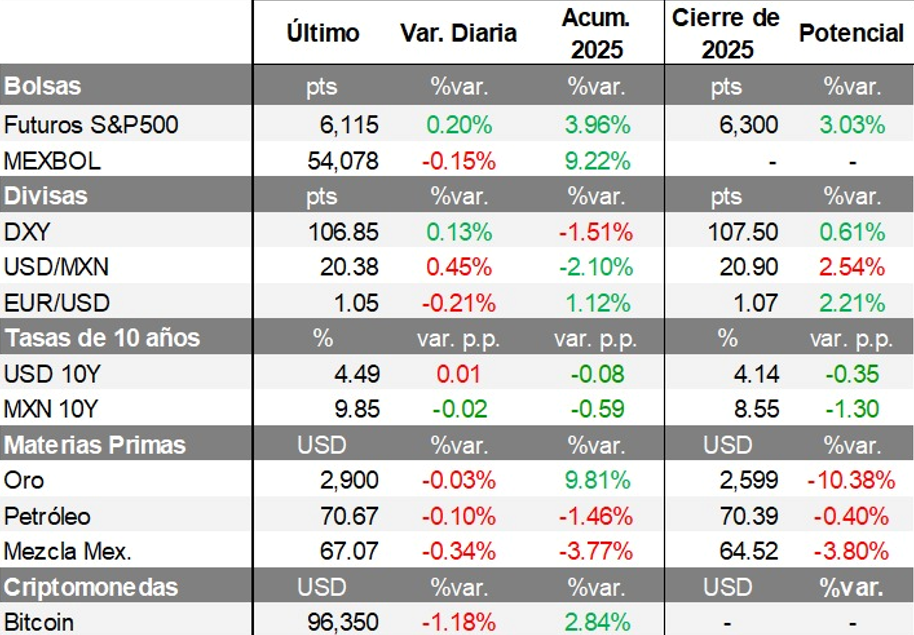

Al inicio de la sesión, el dólar avanza 0.13% frente a divisas de países desarrollados, recuperándose de su nivel más bajo en dos meses alcanzado la semana pasada, luego de que Trump retrasara la implementación de aranceles recíprocos.

El tipo de cambio se ubica en 20.38 pesos por dólar, mostrando un retroceso de 0.45% frente al dólar, ante la fortaleza de la moneda estadounidense.

El yen japonés registra una apreciación de 0.60% frente al dólar, luego de conocerse que el PIB del cuarto trimestre de 2024 creció un 0.7% en términos trimestrales, superando el 0.3% esperado por consenso.

Por otro lado, las tasas de los bonos a 10 años de México y de Estados Unidos se mantienen prácticamente sin cambios, cotizando en 9.85% y 4.49%, respectivamente.

En el mercado de materias primas, el oro se mantiene prácticamente sin cambios, cotizando por encima de los 2,900 dólares por onza. Hasta el jueves de la semana pasada, el oro registró un incremento de más del 2.0%, impulsado por la incertidumbre y la demanda de activos refugio ante las amenazas de Trump sobre la imposición de aranceles recíprocos. Sin embargo, tras conocerse que pausaría su implementación, el oro retrocedió un 1.40%.

Noticias Globales

El S&P 500 terminó la semana con un repunte de +1.5%, logrando recuperar la marca de los 6,100 puntos y colocarse en los 6,115 puntos, para llevar el rendimiento acumulado del año en +4.0%.

Los mercados americanos mostraron volatilidad durante la semana debido a varios factores. Entre ellos, las cifras de inflación de Estados Unidos, que registraron su cuarto repunte mensual consecutivo; las declaraciones de Jerome Powell, que sugieren que la Reserva Federal será paciente respecto a los próximos recortes de tasas; y el ajuste de las expectativas del mercado de bonos, que ha situado su escenario central en solo un recorte de tasas en 2025. Asimismo, el retraso en la imposición de aranceles a diferentes países por parte de la administración de Donald Trump, hasta el 1 de abril, también contribuyó a los movimientos del mercado en la última semana.

En este contexto, 9 de los 11 que conforman el S&P 500 registraron ganancias en la semana. Tecnología (+3.8%) fue el sector de mayor incidencia positiva para el índice por los movimientos de Nvidia y Apple, quien anunció colaboraciones con Alibaba y Baidu para el desarrollo de características de inteligencia artificial con el objetivo de lanzar Apple Intelligence en China. Asimismo, Materiales (+1.7%) cotizó al alza impulsado por Ecolab y DuPont, empresas que convencieron a los inversionistas con sus previsiones de ingresos para los próximos periodos. Consumo Básico (+1.7%) registró ganancias conducido por Walmart y Coca-Cola, tras las positivas sensaciones que dejó la segunda en su informe trimestral. Por su parte, Comunicación (+2.0%) se benefició de los rendimientos de Netflix y Meta Platforms, quien anunció que invertirá en robots humanoides con inteligencia artificial, enfocados en tareas domésticas. Por el contrario, Salud (-1.1%) presentó minusvalías afectado por Eli Lilly y Thermo Fisher, compañía que reveló que recortaría a cerca de 300 trabajadores en Massachusetts por ajustes en la demanda por sus productos.

En la semana, el Nasdaq 100 experimentó un repunte de +2.9%, apoyado en los avances de Apple, Nvidia y Applovin. En esta línea, el Dow Jones presentó un rendimiento de +0.5%, conducido por los desempeños de Apple, McDonald’s e IBM.

El lunes, los mercados americanos permanecerán cerrados por la conmemoración del día del presidente.

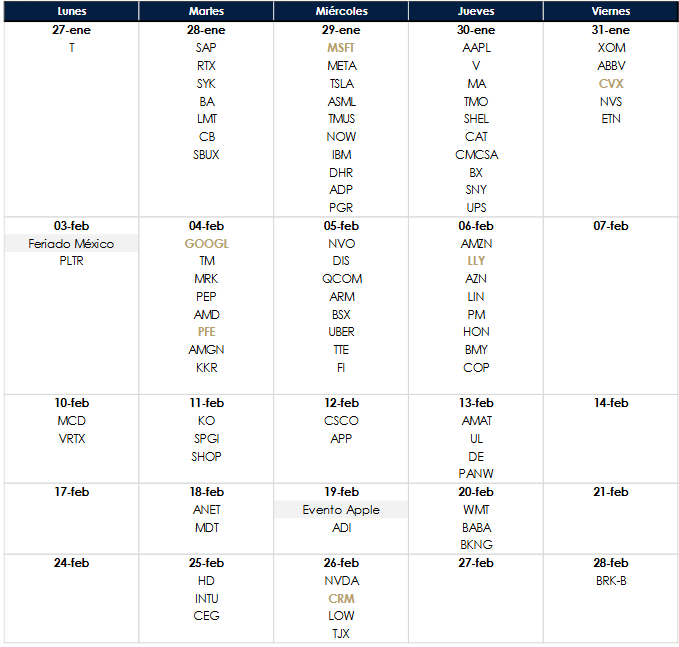

El resto de la semana, los mercados permanecerán atentos a diferentes publicaciones y eventos. 1) Las minutas de política monetaria de la Reserva Federal, que se revelarán el miércoles. 2) Los reportes oportunos sobre la actividad manufacturera y de servicios que publicarán diversos países de la Unión Europea, Reino Unido y Estados Unidos. 3) Las participaciones públicas de siete funcionarios de la Reserva Federal a lo largo de la semana. 4) Los reportes trimestrales de 42 empresas del S&P 500, que representan aproximadamente el 4.6% del índice. Entre los anuncios más destacados se encuentran los de Walmart y Constellation Energy. En el ámbito internacional, Alibaba hará lo propio el jueves. 5) El evento que Apple llevará a cabo el próximo martes 19 de febrero, en el que se espera la presentación de nuevos dispositivos.

Favoritas Globales. Al cierre del viernes, la cartera de favoritas globales tuvo un rendimiento semanal en dólares de +1.2%, frente al +1.5% que registró el S&P 500 y el +0.5% del Dow Jones. Las ganancias acumuladas en el año se ubicaron en +4.9%, mientras que las del S&P 500 se mantuvieron en +4.0% y las del Dow Jones en +4.7%. Desde que se lanzó el portafolio en 2023, ha avanzado +73.3%, mientras que los índices lo han hecho en +53.2% y +34.4%, respectivamente.

El rendimiento del portafolio en la semana fue impulsado por Adobe (ADBE: +6.3%), quien anunció el lanzamiento de un servicio de generación de videos con inteligencia artificial por USD 0.50 cada uno, con suscripciones desde USD 9.99 al mes. Asimismo, Verizon (VZ: +2.8%) logró ganancias, tras anunciar que subiría los precios de algunos de sus servicios relevantes. Chevron (CVX: +1.8%) cotizó al alza, acompañando la subida semanal de +12.8% en el precio del gas natural. Por el contrario, Eli Lilly (LLY: -3.9%) se vio afectado por la entrada de un competidor relevante a la industria de tratamientos compuestos en Estados Unidos. Por su parte, Pfizer (PFE: -0.8%) y Alphabet (GOOGL: -0.1%) no lograron registrar desempeños positivos en la semana, tras la publicación de noticias corporativas positivas para algunas empresas importantes de sus respectivos sectores.

A lo largo de los días, Salesforce (CRM: +0.1%), Nike (NKE: -0.2%) y Microsoft (MSFT: -0.2%) se incorporaron al portafolio, al poseer un rendimiento esperado de +10.7%, +18.4% y +11.1%, respectivamente, para los próximos 12 meses, superando en más de 3% el pronóstico para el S&P 500. Por otro lado, el modelo sugirió tomar utilidades en Progressive (PGR: +2.8%) por +7.5%, debido a que alcanzó rápidamente las expectativas del consenso.

De esta manera, la cartera de favoritas globales finalizó la semana con exposición a 9 acciones en directo y 6 posiciones del S&P 500 (SPY).

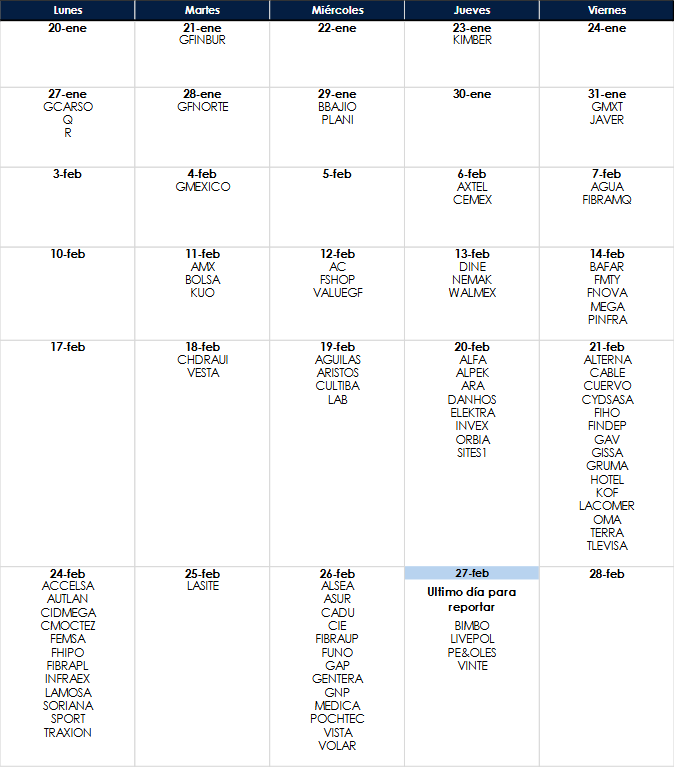

Reportes Trimestrales Locales

Reportes Trimestrales Globales

*Favoritas Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.