Reportes trimestrales ponen pausa a las bolsas - Actinver Análisis

Reportes trimestrales ponen pausa a las bolsas

Esta mañana, los futuros de los principales índices estadounidenses pasaron de laterales a negativos tras la publicación del reporte de empleo en Estados Unidos. A lo largo de la semana, la dinámica de las bolsas ha estado marcada por los reportes trimestrales de empresas clave, cuyos resultados han quedado por debajo de las expectativas de los inversionistas.

Hace unos momentos se dio a conocer que en EEUU se crearon 143 mil nuevos empleos en enero, por debajo de los 307 mil registrados el mes anterior y a los 170 mil esperados por el consenso. La tasa de desempleo registró una ligera disminución, pasando de 4.1% a 4.0%, su nivel más bajo desde mayo de 2024.

En México, el INEGI reportó que en enero la inflación continuó su tendencia a la baja, descendiendo de 4.2% anual a 3.6%, su nivel más bajo desde febrero de 2021, impulsada por la caída en los precios de productos como frutas y verduras. Por su parte, la inflación subyacente, que excluye productos altamente volátiles, se mantuvo en 3.6%.

Tomando dicha información en cuenta, ayer el Banco de México recortó ayer su tasa de referencia en 50 puntos base, dejándola en 9.50%, en una decisión dividida. La Junta de Gobierno dejó entrever que, hacia adelante, prevé un nuevo recorte de magnitud similar. Esperamos que la tasa termine 2025 en 8.50%.

Mercados Financieros

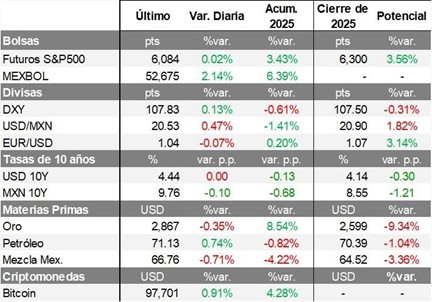

Divisas, Tasas y Materias Primas

Al inicio de la sesión, el dólar avanza 0.13% frente a divisas de países desarrollados tras el reporte de empleo de Estados Unidos. En lo que va de la semana, el dólar registra una depreciación de 0.45% frente a divisas de países desarrollados.

El tipo de cambio se ubica en 20.53 pesos por dólar, registrando una depreciación del 0.47%, luego de la decisión de política monetaria de Banco de México en la sesión de ayer.

El yen japonés se aprecia un 0.45% frente al dólar, impulsado por las crecientes expectativas de que el Banco de Japón continuará aumentando su tasa de referencia a lo largo del año. Esta expectativa se fortaleció luego de que varios funcionarios del banco central sugirieran la necesidad de elevar la tasa de interés al menos al 1.0% para finales de 2025, frente al 0.5% actual.

Por otro lado, la tasa del bono de diez años en México registra una disminución de 10 puntos base ubicándose en 9.76%, luego de la reducción de 50 puntos base en la tasa de referencia por parte de Banco de México, mientras que la de Estados Unidos se mantiene prácticamente sin cambios, cotizando en 4.44%.

En el mercado de materias primas, el petróleo se cotiza en 71.13 dólares por barril, encaminándose a su tercera semana consecutiva de pérdidas. Esto viene desde las declaraciones del presidente de Estados Unidos, Donald Trump, quien mencionó la necesidad de aumentar la producción petrolera de Estados Unidos con el objetivo de presionar a la baja los precios.

Noticias Globales

Industria de Inteligencia Artificial. OpenAI estaría seleccionando nuevas ubicaciones para centros de datos para el proyecto Stargate. Como parte de esta alianza con Oracle y SoftBank, el sector privado de Estados Unidos invertirá 500 mmdd en el desarrollo de infraestructura tecnológica. Si bien hay proyectos en más de 15 estados, Texas podría convertirse en una ubicación clave para esto. Se elegirán entre 5 y 10 ubicaciones según disponibilidad de energía y recursos. El primer centro en Abilene, Texas iniciará operaciones este año.

COST – Costco. Presentó su reporte mensual de ventas en enero, mostrando un crecimiento de +9.2% a/a. A pesar de ser un mes generalmente lento, su tráfico en tiendas subió +7.1% a/a y las ventas en línea registraron un incremento de +13.6% a/a. Además, Costco logró un acuerdo preliminar con el sindicato Teamsters, evitando una posible huelga. Su enfoque en precios bajos y eficiencia sigue atrayendo clientes de distintos niveles económicos.

PFE – Pfizer. Nombró a Jeffrey Legos, exejecutivo de Novartis, como líder de su división de oncología. Legos, con más de 20 años de experiencia en el segmento, impulsará esta unidad de negocio clave tras la caída de ventas de productos relacionados con COVID y fármacos próximos a perder patente. Por el momento, Pfizer cuenta con fármacos prometedores como Elrexfio y Padcev en proceso de desarrollo.

SBUX – Starbucks. Limitará pedidos a través de la aplicación para agilizar el servicio y reducir la carga en sus baristas. Ahora, cada pedido tendrá un máximo de 12 productos en lugar de 15, y se eliminarán algunas modificaciones, como añadir leche a ciertas bebidas. Además, la empresa probará un sistema para hacer más eficientes los pedidos y permitirá a clientes elegir horarios de recogida.

AMZN – Amazon. Las acciones de la compañía caen -4.1% antes de la apertura del mercado, luego de un reporte en el que las expectativas de ingresos para 2025 no alcanzaron las previsiones de los analistas. Durante el 4T24, los ingresos de Amazon avanzaron +10.47% a/a para ubicarse en 187.8 mmdd, por encima de los 187.33 mmdd estimados por el consenso. La utilidad por acción fue de USD 1.86 mejor al USD 1.47 que esperaban los analistas. Los resultados del trimestre fueron alcanzados por un crecimiento de +19% a/a en los ingresos de Amazon Web Services, alcanzando 28.8 mmdd, impulsados por nuevas innovaciones en inteligencia artificial como el chip Trainium2 y la familia de modelos fundacionales Amazon Nova, aunque ligeramente por debajo de lo esperado por el mercado. Por su parte, las ventas del segmento de Norteamérica crecieron +10% a/a hasta 115.6 mmdd, mientras que las del segmento internacional hicieron lo propio en +8% a/a, llegando a 43.4 mmdd. La compañía comentó que, durante 2025, podrían invertir cerca de 100 mmdd en desarrollos de inteligencia artificial, lo que incluiría centros de datos, procesadores producidos por ellos y equipo para proveer servicios relacionados. Finalmente, Amazon anticipa ingresos entre 151.0 y 155.5 mmdd para el 1T25, por debajo de las previsiones marcadas por los analistas.

Cambios en Favoritas Globales. El modelo ha sugerido incorporar a Eli Lilly (LLY), quien posee un rendimiento esperado en dólares para los siguientes 12 meses de +11.4%, superando un rendimiento potencial limitado para los próximos 12 meses. Por su parte, Qualcomm (QCOM) registró una caída intradía de -5.0% durante la sesión de ayer, activando un mecanismo de salida de la emisora y causando una toma de utilidades cercana a +7.2% en la emisora. Con estos movimientos, el portafolio mantendrá exposición a siete acciones en directo y ocho posiciones en el S&P 500 (SPY). Link: https://bit.ly/Fav_Global_2025_02_07

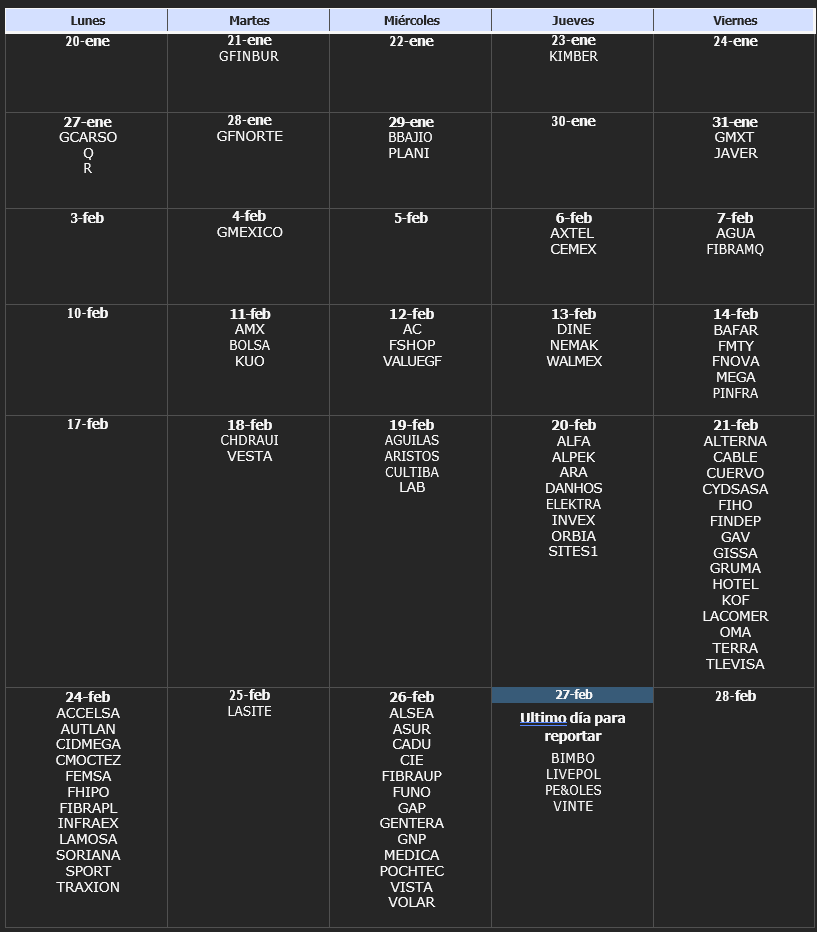

Reportes Trimestrales Locales

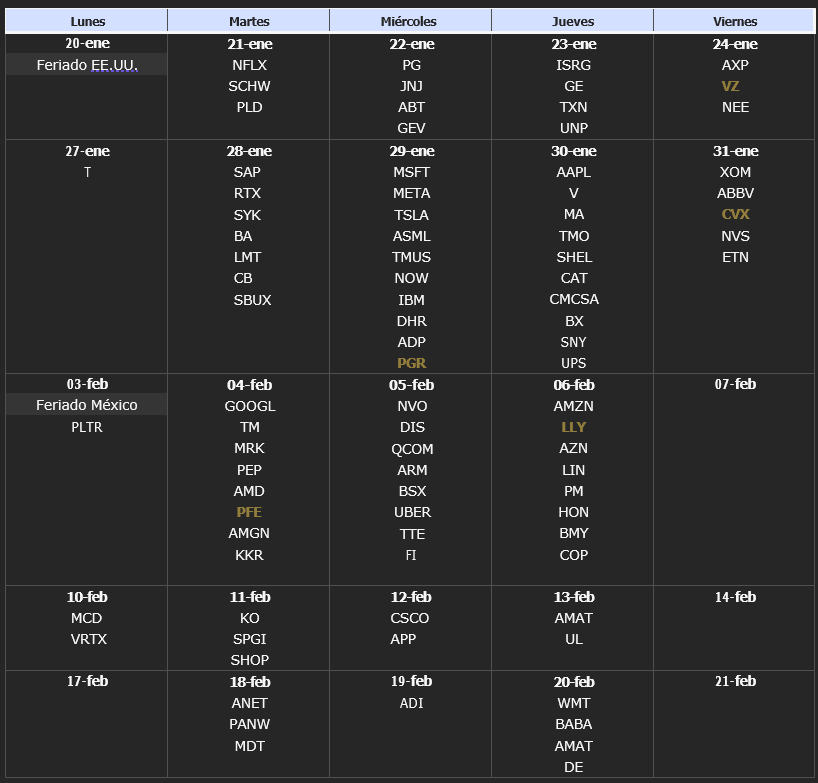

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.