Tecnología y Comunicación llevan al S&P 500 a cerrar positivo - Actinver Análisis

Tecnología y Comunicación llevan al S&P 500 a cerrar positivo

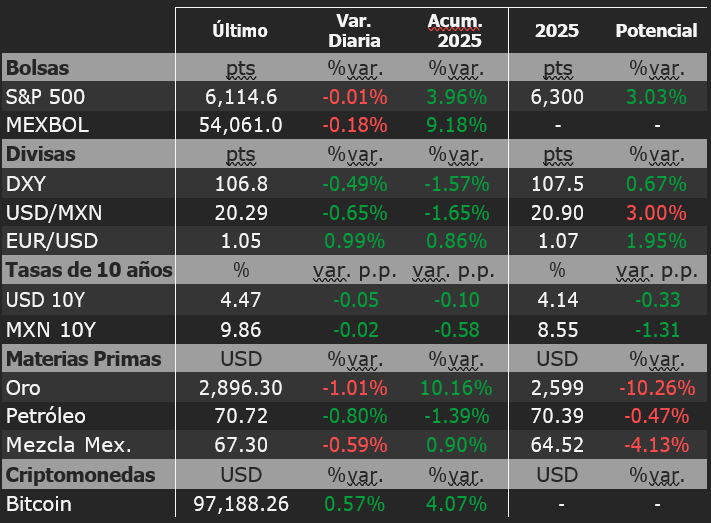

Este viernes, el S&P 500 se mantuvo prácticamente sin cambios, terminando la jornada en los 6,115 puntos. En el balance semanal, el S&P 500 tuvo un desempeño de +1.5%, llevando el rendimiento acumulado en 2025 a +4.0%.

Los mercados americanos mostraron volatilidad esta semana, impactados por declaraciones de Jerome Powell, datos de inflación y noticias corporativas de empresas relevantes. La Reserva Federal reiteró su enfoque de paciencia respecto a recortes de tasas, lo que llevó al mercado de bonos a ajustar expectativas hacia solo un recorte en 2025. Además, la inflación al consumidor resultó superior a lo esperado, generando presión bajista, mientras que la inflación al productor sorprendió a la baja, impulsando el optimismo. Para el desempeño semanal también influyeron noticias sobre posibles aranceles en Estados Unidos y reportes corporativos, llevando al índice a recuperar niveles no vistos desde finales enero.

En este contexto, 9 de los 11 que conforman el S&P 500 registraron ganancias en la semana. Tecnología (+3.8%) fue el sector de mayor incidencia positiva para el índice por los movimientos de Nvidia y Apple, quien anunció colaboraciones con Alibaba y Baidu para el desarrollo de características de inteligencia artificial con el objetivo de lanzar Apple Intelligence en China. Asimismo, Materiales (+1.7%) cotizó al alza impulsado por Ecolab y DuPont, empresas que convencieron a los inversionistas con sus previsiones de ingresos para los próximos periodos. Consumo Básico (+1.7%) registró ganancias conducido por Walmart y Coca-Cola, tras las positivas sensaciones que dejó la segunda en su informe trimestral. Por su parte, Comunicación (+2.0%) se benefició de los rendimientos de Netflix y Meta Platforms, quien anunció que invertirá en robots humanoides con inteligencia artificial, enfocados en tareas domésticas. Por el contrario, Salud (-1.1%) presentó minusvalías afectado por Eli Lilly y Thermo Fisher, compañía que reveló que recortaría a cerca de 300 trabajadores en Massachusetts por ajustes en la demanda por sus productos.

En la semana, el Nasdaq 100 experimentó un repunte de +2.9%, apoyado en los avances de Apple, Nvidia y Applovin. En esta línea, el Dow Jones presentó un rendimiento de +0.5%, conducido por los desempeños de Apple, McDonald’s e IBM.

El lunes, los mercados americanos permanecerán cerrados por la conmemoración del día del Presidente. El resto de la próxima semana, la atención se centrará en las minutas de la última reunión de política monetaria de la Reserva Federal. Además, varios países de la Unión Europea, Reino Unido y Estados Unidos publicarán sus indicadores adelantados de actividad manufacturera y de servicios de febrero. Reino Unido también divulgará su reporte de empleo y los datos de inflación de diciembre y enero. Finalmente, Michelle Bowman, Christopher Waller, Michael Barr, Austan Goolsbee, Alberto Musalem, Adriana Kugler y Phillip Jefferson, funcionarios de la Reserva Federal con derecho a voto en la reunión del 19 de marzo, comparecerán ante los medios a lo largo de la semana.

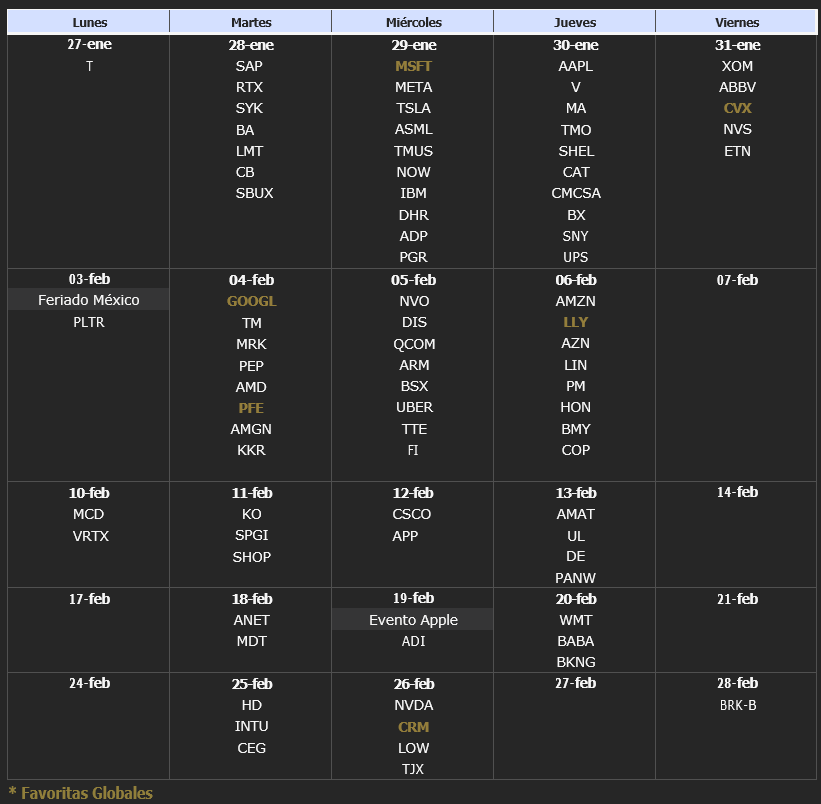

En el ámbito corporativo, la próxima semana, los inversionistas estarán atentos a los reportes de resultados de 42 empresas del S&P 500, que representan aproximadamente el 4.6% del índice. Entre los anuncios más destacados se encuentran los de Walmart, Arista Networks, Medtronic y Constellation Energy.

Bolsa Local (BMV)

Durante la sesión del viernes, el IPC cayó -0.2%, rompiendo una racha de seis jornadas al alza, para colocarse en las 54,061 unidades. De esta forma, el índice cerró la semana con un rendimiento de +2.4%, lo que impulsó las ganancias acumuladas en el año a +9.2%.

Por su parte, esta semana, el peso mexicano experimentó una apreciación frente al dólar estadounidense, cerrando en 20.29 pesos por dólar. Con este movimiento, la apreciación acumulada en 2025 se ubicó en 1.7%.

Mercados Financieros

Noticias Globales

AAPL – Apple. Planea el lanzamiento de su plataforma Apple Intelligence en China para mayo. Para ello, la compañía ha cerrado alianzas estratégicas con Alibaba y Baidu para cumplir regulaciones locales. La medida busca recuperar ventas en el país, donde marcas chinas han ganado terreno con inteligencia artificial propia.

META – Meta Platforms. Invertirá en robots humanoides con inteligencia artificial, enfocados en tareas domésticas. La empresa creará software y sensores para fabricantes externos, sin lanzar un robot propio por ahora. Su objetivo es liderar esta industria emergente, aprovechando su experiencia en inteligencia artificial y realidad aumentada. Por otro lado, Anunció que pagará un dividendo de USD 0.525, lo que implicaría un rendimiento contra el último precio de cierre de 0.1%. La fecha ex-dividendo será el 14 de marzo y será pagadero el día 26 de ese mismo mes.

SBUX – Starbucks. Planea abrir 500 nuevas tiendas en Medio Oriente y crear 5,000 empleos en los próximos cinco años. Brian Niccol, CEO de la empresa, comentó que también busca expandirse en China y reestructurar la empresa para mejorar su crecimiento global.

NKE – Nike. Anunció que pagará un dividendo de USD 0.40, lo que implicaría un rendimiento contra el último precio de cierre de 0.5%. La fecha ex-dividendo será el 3 de marzo y será pagadero el próximo 1 de abril.

DELL – Dell Technologies. Estaría negociando un acuerdo de más de 5 mmdd para vender servidores con chips Nvidia a xAI, la empresa de inteligencia artificial de Elon Musk. Estos servidores potenciarán la supercomputadora de xAI que construyeron en una ciudad de Tennessee, Estados Unidos.

Favoritas Globales. Al cierre del viernes, la cartera de favoritas globales tuvo un rendimiento semanal en dólares de +1.2%, frente al +1.5% que registró el S&P 500 y el +0.5% del Dow Jones. Esto permitió que las ganancias acumuladas en el año de la estrategia se ubicaran en +4.9%, mientras que las del S&P 500 se mantuvieron en +4.0% y las del Dow Jones en +4.7%. Desde que se lanzó el portafolio en 2023, ha avanzado +73.3%, mientras que los índices lo han hecho en +53.2% y +34.4%, respectivamente.

El rendimiento del portafolio en la semana fue impulsado por Adobe (ADBE: +6.3%), quien anunció el lanzamiento de un servicio de generación de videos con inteligencia artificial por USD 0.50 cada uno, con suscripciones desde USD 9.99 al mes. Asimismo, Verizon (VZ: +2.8%) logró ganancias, tras anunciar que subiría los precios de algunos de sus servicios relevantes. Chevron (CVX:+1.8%) cotizó al alza, acompañando la subida semanal de +12.8% en el precio del gas natural. Por el contrario, Eli Lilly (LLY: -3.9%) se vio afectado por la entrada de un competidor relevante a la industria de tratamientos compuestos en Estados Unidos. Por su parte, Pfizer (PFE: -0.8%) y Alphabet (GOOGL: -0.1%) no lograron registrar desempeños positivos en la semana, tras la publicación de noticias corporativas positivas para algunas empresas importantes de sus respectivos sectores.

A lo largo de los días, Salesforce (CRM: +0.1%), Nike (NKE: -0.2%) y Microsoft (MSFT: -0.2%) se incorporaron al portafolio, al poseer un rendimiento esperado de +10.7%, +18.4% y +11.1%, respectivamente, para los próximos 12 meses, superando en más de 3% el pronóstico para el S&P 500. Por otro lado, el modelo sugirió tomar utilidades en Progressive (PGR: +2.8%) por +7.5%, debido a que alcanzó rápidamente las expectativas del consenso.

De esta manera, la cartera de favoritas globales finalizó la semana con exposición a 9 acciones en directo y 6 posiciones del S&P 500 (SPY).

Reportes Trimestrales Locales

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Héctor Reyes, hreyes@actinver.com.mx, Ext: 1440.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.