Mercados se recuperan a la espera de datos clave - Actinver Análisis

Mercados se recuperan a la espera de datos clave

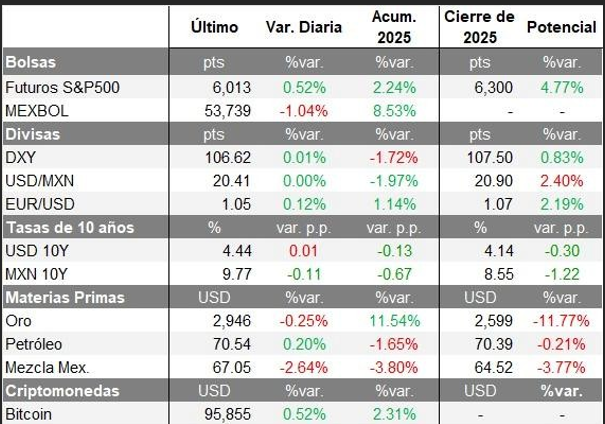

Tras la semana negativa que registraron los principales índices estadounidenses, en la que el S&P 500 cayó 1.66%, esta mañana, los futuros de los principales índices estadounidenses apuntan a una apertura positiva.

El optimismo de esta mañana viene acompañado de un anuncio de Apple, que reveló su intención de invertir USD 500 mil millones en Estados Unidos durante los próximos cuatro años para impulsar la producción de servidores de inteligencia artificial.

En México, el INEGI dio a conocer que, la inflación general anual de la primera quincena de febrero se ubicó en 3.74%, por debajo de las expectativas del mercado, gracias a menores presiones en los precios agrícolas. Por su parte, la inflación subyacente, que considera genéricos menos volátiles, se situó en 3.63%, pese a mayores presiones en servicios. Con ello, la inflación acumula cuatro quincenas dentro del rango objetivo de Banco de México, por lo que mantenemos nuestra expectativa de un recorte de 50 puntos base en la tasa de referencia durante marzo.

Esta semana, el mercado se enfocará en los datos de inflación PCE de Estados Unidos. En el ámbito corporativo, los inversionistas se mantendrán atentos a los reportes de resultados de 55 empresas del S&P 500, que representan aproximadamente el 11.8% del índice. Entre los anuncios más destacados figuran Nvidia, Berkshire Hathaway, Home Depot, Salesforce e Intuit.

Mercados Financieros

Divisas, Tasas y Materias Primas

Al inicio de la sesión, el dólar se mantiene prácticamente sin cambios, ante la fortaleza que ha mostrado el euro tras la victoria del frente conservador en las elecciones generales de Alemania, que planea impulsar reformas fiscales.

El tipo de cambio se mantiene prácticamente sin cambio en 20.41 pesos por dólar, con un rango de operación de 20.34 a 20.44 pesos por dólar.

Por otro lado, la tasa del bono a 10 años de México retrocede 11 puntos base, respaldada por datos de inflación que refuerzan la expectativa de un recorte de 50 puntos base en la tasa de referencia por parte del Banco de México en su próxima reunión. En Estados Unidos, la tasa se mantiene prácticamente sin cambios en 4.44%.

En el mercado de materias primas, el oro cae un 0.25% tras haber alcanzado máximos históricos la semana pasada, en medio de la incertidumbre global derivada de las políticas comerciales de Estados Unidos.

¿A qué poner atención esta semana?

EE. UU.

El jueves se publicará la segunda estimación del PIB de Estados Unidos para el cuarto trimestre de 2024. La primera estimación mostró un crecimiento del 0.6% en el último trimestre, en contraste con el 0.8% del trimestre anterior, que vino impulsado por una desaceleración en la inversión.

Por su parte, el viernes se darán a conocer los datos de ingreso y gasto de los hogares correspondientes a enero, junto con la inflación PCE, indicador preferido por la Reserva Federal para monitorear el avance de la inflación. Se espera que la inflación PCE se sitúe en 2.5%, lo que representaría una ligera reducción respecto al 2.6% del mes anterior y marcaría su primera baja tras tres meses consecutivos de alzas.

México

El jueves se publicará la información de la balanza comercial y la tasa de desempleo durante enero. Esperamos que la Balanza Comercial registre un déficit cercano a su promedio histórico para el mes y que la tasa de desempleo se mantenga en niveles históricamente bajos, por debajo del 3.0%.

Noticias Globales

El S&P 500 terminó la semana con un desempeño de -1.7%, cerrando en los 6,013 puntos y llevando el rendimiento de febrero a un -0.5% y las de 2025 a un +2.2%.

Las ganancias iniciales de la semana fueron opacadas por la debilidad que mostraron los primeros indicadores de la actividad de servicios de Estados Unidos durante febrero, acentuando las reacciones iniciales que Wal-Mart US, empresa clave del sector consumo en el país norteamericano, advirtió en su reporte trimestral de esta semana. Esto llevó a una corrección en la sesión de hoy, con el mercado de bonos ajustando su escenario central, descontando dos recortes en la tasa de referencia de la Reserva Federal para 2025.

En este contexto, a nivel sectorial, 6 de los 11 sectores que conforman el índice cerraron con pérdidas. Consumo Discrecional (-4.3%) fue el sector con la mayor caída, presionado por Amazon y Home Depot, quien se vio afectada por la reducción de la construcción de casas en Estados Unidos durante enero. Asimismo, Comunicación (-3.7%) presentó minusvalías afectado por Netflix y Meta Platforms, quien rompió́ una racha de 20 jornadas consecutivas en terreno positivo, la cual comenzó unos días antes de su reporte trimestral. Financiero (- 2.0%) cayó presionado por JP Morgan y Bank of America, tras las palabras de un miembro de la Reserva Federal que abordó la posibilidad de endurecer la vigilancia alrededor de los riesgos en el sector bancario estadounidense. Por el contrario, Energía (+1.1%) estuvo impulsado por Exxon y Chevron, acompañando la subida de +15.0% en el precio del gas natural. Finalmente, Salud (+1.1%) registró ganancias, apoyado en Eli Lilly y AbbVie, quienes contrarrestaron la caída de UnitedHealth, tras revelarse que estaría siendo investigada por el Departamento de Justicia de Estados Unidos.

En la semana, el Dow Jones experimentó una contracción de -2.5%, afectado por UnitedHealth, Goldman Sachs y Home Depot. En esta línea, el Nasdaq 100 presentó un rendimiento de -2.3%, presionado por los desempeños de Meta Platforms, Netflix y Broadcom.

Esta semana, los mercados centrarán su atención en la publicación del índice de precios PCE, la métrica preferida de la Reserva Federal para medir la inflación, correspondiente a enero. Además, se revelará la segunda estimación del dato de crecimiento del PIB de Estados Unidos del último trimestre de 2024. Por otro lado, varios países de la Unión Europea y Japón divulgarán sus cifras de crecimiento económico del cuarto trimestre y de inflación de febrero. Finalmente, Michael Barr, Michelle Bowman y Austan Goolsbee, funcionarios de la Reserva Federal con derecho a voto en la reunión del 19 de marzo, tendrán participaciones públicas a lo largo de la semana.

En el ámbito corporativo, los inversionistas estarán atentos a los reportes de resultados de 55 empresas del S&P 500, que representan aproximadamente el 11.8% del índice. Entre los anuncios más destacados se encuentran los de Nvidia, Berkshire Hathaway, Home Depot, Salesforce e Intuit.

Favoritas Globales. Favoritas Globales. Al cierre del viernes, la cartera de favoritas globales tuvo un rendimiento semanal en dólares de - 0.7%, frente al -1.7% que registró el S&P 500 y el -2.5% del Dow Jones. Esto permitió que las ganancias acumuladas en el año de la estrategia se ubicaran en +4.2%, mientras que las del S&P 500 se mantuvieron en +2.2% y las del Dow Jones en +4.7%. Desde que se lanzó el portafolio en 2023, ha avanzado +72.0%, mientras que los índices lo han hecho en +56.7% y +31.0%, respectivamente.

En la semana, los rendimientos de la cartera se beneficiaron del avance de Nike (NKE: +4.7%), luego de anunciar una colaboración con Skims, la marca de ropa deportiva femenina de Kim Kardashian. Asimismo, Verizon (VZ: +3.7%) registró ganancias, tras expandir su alianza con Invenergy en torno a energías renovables. Pfizer (PFE: +3.0%) logró cerrar en terreno positivo, impulsada por la decisión de finalizar la comercialización global de su tratamiento Beqvez. Por su parte, Chevron (CVX: +1.0%) cotizó al alza, acompañando la subida en el precio del gas natural. En esta línea, Eli Lilly (LLY: +1.5%) se sumó al tono positivo de estas empresas en la semana. Microsoft (MSFT: +%) se mantuvo prácticamente lateral. Por el contrario, Salesforce (CRM: -5.1%) presentó minusvalías, luego de dar a conocer que no tendría acuerdos adicionales para contratar servicios de nube como se había reportado anteriormente. Además, Adobe (ADBE: -3.4%) se vio presionada en la semana por el lanzamiento de nuevos modelos de inteligencia artificial de competidores más potentes. Caterpillar (CAT: -2.6%) cayó influenciada por la desaceleración en los datos oportunos de manufacturas y servicios de Estados Unidos en febrero. Alphabet (GOOGL: -3.0%) se sumó a la tónica negativa de estas empresas, tras conocerse que estaría siendo investigada por prácticas anticompetitivas en la Unión Europea. Finalmente, Comcast (CMCSA: -0.5%) no logró consolidar un desempeño positivo en la semana.

En la semana, el modelo señaló tomar utilidades en Verizon (VZ: +6.7%) y Nike (+3.9%), debido a que ambas empresas alcanzaron las expectativas del consenso y las nuestras. Por su parte, Eli Lilly (LLY: - 2.4%) también abandonó el portafolio tras registrar un desempeño 5.0% inferior al del S&P 500. Por otro lado, Caterpillar (CAT), Comcast (CMCSA) y Amazon (AMZN) se incorporaron al portafolio al poseer rendimientos esperados atractivos, superando por más de 3% la proyección para el S&P 500 en el mismo horizonte. Link: https://bit.ly/Fav_Global_2025_02_21

Con estos movimientos, el portafolio mantendrá exposición a 9 acciones en directo y 6 posiciones del S&P 500 (SPY).

Reportes Trimestrales Locales

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.