Consumo Discrecional y Comunicación arrastran al S&P 500 - Actinver Análisis

Consumo Discrecional y Comunicación arrastran al S&P 500

Este viernes, el S&P 500 cayó -1.7%, terminando la jornada en los 6,013 puntos y colocándose nuevamente por debajo de la marca de las 6,100 unidades. En el balance semanal, el S&P 500 tuvo un desempeño de -1.7%, llevando el rendimiento de febrero a un -0.5% y las de 2025 a un +2.2%.

Las ganancias iniciales de la semana fueron opacadas por la debilidad que mostraron los primeros indicadores de la actividad de servicios de Estados Unidos durante febrero, acentuando las reacciones iniciales que Wal-Mart US, empresa clave del sector consumo en el país norteamericano, advirtió en su reporte trimestral de esta semana. Esto llevó a una corrección en la sesión de hoy, con el mercado de bonos ajustando su escenario central, descontando dos recortes en la tasa de referencia de la Reserva Federal para 2025.

En este contexto, a nivel sectorial, 6 de los 11 sectores que conforman el índice cerraron con pérdidas. Consumo Discrecional (-4.3%) fue el sector con la mayor caída, presionado por Amazon y Home Depot, quien se vio afectada por la reducción de la construcción de casas en Estados Unidos durante enero. Asimismo, Comunicación (-3.7%) presentó minusvalías afectado por Netflix y Meta Platforms, quien rompió́ una racha de 20 jornadas consecutivas en terreno positivo, la cual comenzó unos días antes de su reporte trimestral. Financiero (- 2.0%) cayó presionado por JP Morgan y Bank of America, tras las palabras de un miembro de la Reserva Federal que abordó la posibilidad de endurecer la vigilancia alrededor de los riesgos en el sector bancario estadounidense. Por el contrario, Energía (+1.1%) estuvo impulsado por Exxon y Chevron, acompañando la subida de +15.0% en el precio del gas natural. Finalmente, Salud (+1.1%) registró ganancias, apoyado en Eli Lilly y AbbVie, quienes contrarrestaron la caída de UnitedHealth, tras revelarse que estaría siendo investigada por el Departamento de Justicia de Estados Unidos.

En la semana, el Dow Jones experimentó una contracción de -2.5%, afectado por UnitedHealth, Goldman Sachs y Home Depot. En esta línea, el Nasdaq 100 presentó un rendimiento de -2.3%, presionado por los desempeños de Meta Platforms, Netflix y Broadcom.

La próxima semana, los mercados centrarán su atención en la publicación del índice de precios PCE, la métrica preferida de la Reserva Federal para medir la inflación, correspondiente a enero. Además, se revelará la segunda estimación del dato de crecimiento del PIB de Estados Unidos del último trimestre de 2024. Por otro lado, varios países de la Unión Europea y Japón divulgarán sus cifras de crecimiento económico del cuarto trimestre y de inflación de febrero. Finalmente, Michael Barr, Michelle Bowman y Austan Goolsbee, funcionarios de la Reserva Federal con derecho a voto en la reunión del 19 de marzo, tendrán participaciones públicas a lo largo de la semana.

En el ámbito corporativo, la próxima semana, los inversionistas estarán atentos a los reportes de resultados de 55 empresas del S&P 500, que representan aproximadamente el 11.8% del índice. Entre los anuncios más destacados se encuentran los de Nvidia, Berkshire Hathaway, Home Depot, Salesforce e Intuit.

Bolsa Local

Durante la sesión del viernes, el IPC cayó -1.0%, para colocarse en las 53,739 unidades. De esta forma, el índice cerró la semana con un rendimiento de 0.6%, lo que redujo las ganancias acumuladas en febrero a 4.9%, mientras que el rendimiento de 2025 llegó a +8.5%.

Por su parte, esta semana, el peso mexicano se mantuvo prácticamente sin cambios frente al dólar estadounidense, cerrando en 20.42 pesos por dólar. Con este movimiento, la apreciación acumulada en 2025 se ubicó en 1.0%.

El lunes, INEGI dará a conocer el dato de inflación para la primera quincena de febrero, para la cual esperamos que se ubique en 0.09% respecto a la quincena pasada. A tasa anual, esto implicaría que la inflación general se elevaría de 3.48 % a 3.67%.

Mercados Financieros

Noticias Locales

KOF – Coca-Cola Femsa. Durante el 4T24, las ventas crecieron +14.3% a/a alcanzando los 75.5 mmdp, superando estimados, impulsadas por una mejora de 2.2% en volumen, mejor mezcla de productos y efecto de cambio. El margen EBITDA de 21.3%, el más alto en más de 4 años, tuvo una expansión de 140 bps. El margen neto alcanzó 9.6%, una expansión de 150 bps, en línea con nuestros estimados. Para la empresa, tenemos rating de Outperform y un precio objetivo de MXN 197.

Noticias Globales

Industria de Inteligencia Artificial. DeepSeek, startup china desarrolladora de modelos de inteligencia artificial, planea hacer públicos sus códigos y datos, adoptando un enfoque de código abierto para el desarrollo de inteligencia artificial. La empresa, que ha desarrollado modelos de bajo costo con una eficiencia computacional que ha superado modelos de OpenAI en pruebas de referencia, buscará promover la adopción global de su tecnología.

AAPL – Apple. Apple ha decidido retirar su función de protección avanzada de datos, que ofrecía cifrado de extremo a extremo en el almacenamiento en la nube en el Reino Unido. Hace unas semanas, el gobierno británica pidió́ a la empresa crear un acceso a los datos de los usuarios. La compañía se opone a esta medida, argumentando que comprometería la privacidad de los clientes.

GOOGL – Alphabet. Habría incurrido en prácticas anticompetitivas en torno a los resultados de su motor de búsqueda en la Unión Europea. Google no ha logrado resolver preocupaciones sobre cómo favorecer sus propios servicios en los resultados de búsqueda, lo que podría resultar en una multa significativa al incumplir con las normas de la Ley de Mercados Digitales. Por otro lado, YouTube lanzará una nueva versión más económica de su servicio de video pagado, llamada premium lite. Esta nueva alternativa ofrecerá su amplia biblioteca de podcasts y tutoriales sin publicidad. La opción está dirigida a clientes que prefieren contenidos que no son videos musicales e inicialmente estará disponible en Estados Unidos, Australia, Alemania y Tailandia.

UNH – UnitedHealth. El Departamento de Justicia de Estados Unidos investiga a UnitedHealth Group por posibles irregularidades en la facturación de Medicare Advantage. Se analiza si la empresa registró diagnósticos adicionales para aumentar los pagos del gobierno. Informes previos sugieren que estos diagnósticos, en algunos casos, no fueron realizados por médicos.

DIS – Disney. ESPN terminará su contrato con la MLB, liga profesional de béisbol de Estados Unidos, al final de la temporada 2025, después de más de 30 años derelación. SI bien queda abierta la posibilidad de futuros acuerdos, la MLB comunicó que ESPN no había aceptado las condiciones económicas propuestas para una renovación.

PFE – Pfizer. Decidió finalizar la comercialización global de su terapia génica para la hemofilia Beqvez debido a la baja demanda de los pacientes. Con esto, la empresa podrá́ concentrar sus esfuerzos de producción en otros tratamientos con mayor recepción

F – Ford Motor. Regresará alrededor de 240,000 vehículos en Estados Unidos por posibles problemas con los cinturones de seguridad. Algunos modelos de Ford Explorer y Aviator podrían tener tornillos más sujetos en el ancla del cinturón.

HIMS – Hims & Hers. Adquirió una planta de fabricación en California para ampliar su gama de tratamientos con péptidos, que incluyen opciones para pérdida de peso y recuperación muscular. Además, la compañía sigue expandiendo su infraestructura para ofrecer productos innovadores a precios accesibles.

Favoritas Globales. Al cierre del viernes, la cartera de favoritas globales tuvo un rendimiento semanal en dólares de -0.7%, frente al - 1.7% que registró el S&P 500 y el -2.5% del Dow Jones. Esto permitió que las ganancias acumuladas en el año de la estrategia se ubicaran en +4.2%, mientras que las del S&P 500 se mantuvieron en +2.2% y las del Dow Jones en +4.7%. Desde que se lanzó el portafolio en 2023, ha avanzado +72.0%, mientras que los índices lo han hecho en +56.7% y +31.0%, respectivamente.

Esta semana, los rendimientos de la cartera se beneficiaron del avance de Nike (NKE: +4.7%), luego de anunciar una colaboración con Skims, la marca de ropa deportiva femenina de Kim Kardashian. Asimismo, Verizon (VZ: +3.7%) registró ganancias, tras expandir su alianza con Invenergy en torno a energías renovables. Pfizer (PFE: +3.0%) logró cerrar en terreno positivo, impulsada por la decisión de finalizar la comercialización global de su tratamiento Beqvez. Por su parte, Chevron (CVX: +1.0%) cotizó al alza, acompañando la subida en el precio del gas natural. En esta línea, Eli Lilly (LLY: +1.5%) se sumó al tono positivo de estas empresas en la semana. Microsoft (MSFT: +%) se mantuvo prácticamente lateral. Por el contrario, Salesforce (CRM: -5.1%) presentó minusvalías, luego de dar a conocer que no tendría acuerdos adicionales para contratar servicios de nube como se había reportado anteriormente. Además, Adobe (ADBE: -3.4%) se vio presionada en la semana por el lanzamiento de nuevos modelos de inteligencia artificial de competidores más potentes. Caterpillar (CAT: -2.6%) cayó influenciada por la desaceleración en los datos oportunos de manufacturas y servicios de Estados Unidos en febrero. Alphabet (GOOGL: -3.0%) se sumó a la tónica negativa de estas empresas, tras conocerse que estaría siendo investigada por prácticas anticompetitivas en la Unión Europea. Finalmente, Comcast (CMCSA: -0.5%) no logró consolidar un desempeño positivo en la semana.

En la semana, el modelo señaló tomar utilidades en Verizon (VZ: +6.7%) y Nike (+3.9%), debido a que ambas empresas alcanzaron las expectativas del consenso y las nuestras. Por su parte, Eli Lilly (LLY: - 2.4%) también abandonó el portafolio tras registrar un desempeño 5.0% inferior al del S&P 500. Por otro lado, Caterpillar (CAT), Comcast (CMCSA) y Amazon (AMZN) se incorporaron al portafolio al poseer rendimientos esperados atractivos, superando por más de 3% la proyección para el S&P 500 en el mismo horizonte. Link: https://bit.ly/Fav_Global_2025_02_21

Con estos movimientos, el portafolio mantendrá exposición a 9 acciones en directo y 6 posiciones del S&P 500 (SPY).

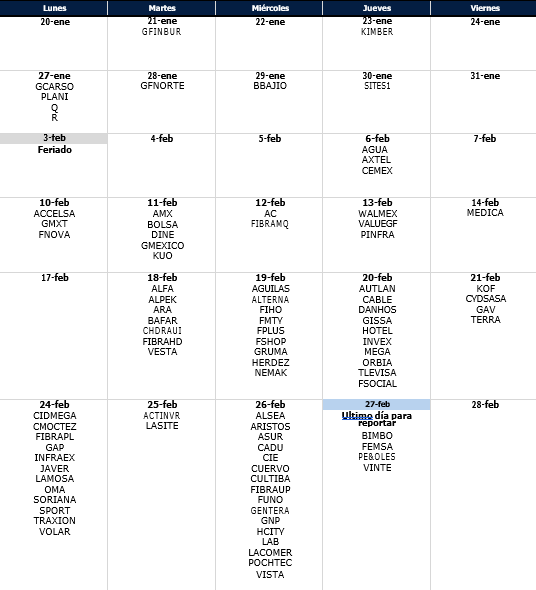

Reportes Trimestrales Locales

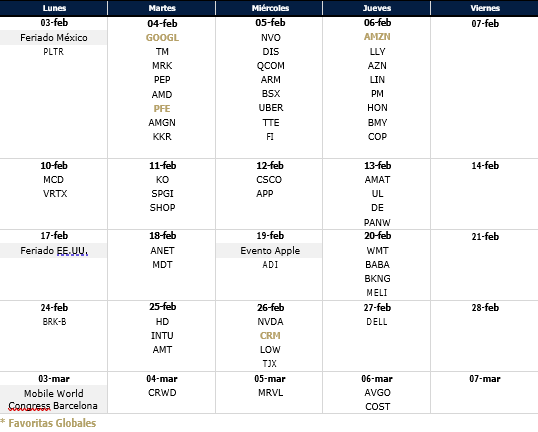

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext:1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Héctor Reyes, hreyes@actinver.com.mx, Ext: 1440.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.