Futuros negativos ante preocupaciones sobre crecimiento - Actinver Análisis

Futuros negativos ante preocupaciones sobre crecimiento

Esta mañana, los futuros de los principales índices estadounidenses anticipan una apertura negativa, extendiendo el sentimiento pesimista observado en sesiones recientes.

El mercado continúa operando con cautela debido a la creciente preocupación sobre los efectos de las políticas comerciales en la actividad económica de Estados Unidos. Esto después de que anoche el presidente Trump no descartara la posibilidad de una recesión este año, destacando la turbulencia económica de corto plazo asociada a su agenda comercial y fiscal, y afirmando que la economía estadounidense podría atravesar un periodo de transición como consecuencia de los cambios impulsados por su administración.

Durante esta semana, los inversionistas se mantendrán atentos a los datos de inflación en Estados Unidos correspondientes al mes de febrero. El consenso espera una tasa anual de 2.9 %, lo que significaría la primera disminución después de cuatro meses consecutivos al alza. Adicionalmente, el mercado estará pendiente de la decisión sobre los aranceles al acero y al aluminio, que entrarían en vigor el miércoles.

En el frente corporativo, la atención del mercado se dirigirá hacia los reportes trimestrales de empresas del sector tecnológico como Oracle y Adobe, que en conjunto representan alrededor del 0.9% de la capitalización total del S&P 500.

Mercados Financieros

Divisas, Tasas y Materias Primas

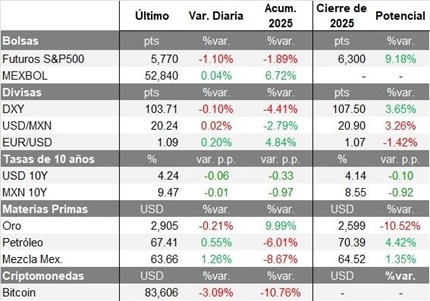

Al inicio de la sesión, el dólar retrocede 0.10% frente a divisas de países desarrollados, ante las preocupaciones sobre el crecimiento de la economía de Estados Unidos.

El tipo de cambio se mantiene lateral frente al dólar, cotizando en los 20.24 pesos por dólar, con un rango de operación de 20.22 a 20.30 pesos por dólar.

La tasa del bono de 10 años de México se mantiene prácticamente sin cambios, cotizando en los 9.47%, mientras que la de Estados Unidos registra una disminución de 6 puntos base, cotizando en los 4.24%.

En el mercado de materias primas, el petróleo sube un 0.55%, alcanzando los 63.66 dólares por barril, tras conocerse que la inflación en China, principal importador mundial de crudo, se contrajo por primera vez en 13 meses.

Noticias Globales

Bolsa Global. El S&P 500 terminó la semana con una caída -3.1%, colocándose en los 5,770 puntos, nivel que no tocaba desde de noviembre de 2024. Con esto, ligó su tercera semana consecutiva a la baja y dejó el retroceso del año en -1.9%.

Los mercados americanos operaron con volatilidad la semana pasada, afectados por la implementación de aranceles por parte de Donald Trump, lo que generó incertidumbre entre inversionistas y tensiones con socios comerciales. Aunque señales de posible flexibilidad en estas medidas impulsaron momentáneamente el optimismo, las preocupaciones sobre una desaceleración económica aumentaron tras datos laborales débiles. Además, los comentarios de Jerome Powell reafirmando un enfoque prudente en la política monetaria añadieron cautela al sentimiento del mercado.

En este contexto, a nivel sectorial, 10 de los 11 sectores que conforman el S&P 500 cerraron la primera semana de marzo con pérdidas. Tecnología (-3.4%) registró la incidencia más baja de la semana por los movimientos de Apple, Nvidia y Microsoft, quienes son las tres empresas con mayor peso de todo el índice. Asimismo, Financiero (- 5.9%) se contrajo, presionado por JP Morgan y Bank of America. Consumo Discrecional (-5.4%) cotizó en terreno negativo, afectado por Amazon y Tesla, quien mostró una caída en ventas -49% a/a en China durante febrero. Por su parte, Comunicación (-2.0%) presentó minusvalías, influenciado por Meta Platforms y Netflix, quien comentó que no estaría interesada en la transmisión de temporadas completas de deportes, sino más bien en eventos únicos. Por el contrario, Salud (+0.2%) fue el único sector que cerró ganancias, impulsado por UnitedHealth y Amgen, empresas que lograron desligarse del tono negativo de los mercados americanos.

Por su parte, el Nasdaq 100 cayó -3.3%, presionado por los desempeños de Nvidia, Amazon y Meta Platforms. En esta línea, el Dow Jones tuvo un desempeño semanal de -2.4%, afectado por su exposición a empresas como American Express, Home Depot y Goldman Sachs.

Esta semana, los mercados se mantendrán atentos a diferentes factores. 1) Las cifras de empleos disponibles del pasado mes de enero que conoceremos el martes. 2) La inflación de Estados Unidos correspondiente a febrero que se revelará el miércoles. 3) Los reportes trimestrales de empresas del sector de tecnología como Oracle y Adobe, quienes suman el 0.9% de la capitalización total del S&P 500.

Rebalanceo del S&P 500. Expand Energy (EXE), Williams Sonoma (WSM), TKO (TKO) y DoorDash (DASH) se unirán a la muestra del S&P 500 durante el rebalanceo del próximo viernes 21 de marzo, ocupando los lugares que dejarán Borgwarner (BWA), Teleflex (TFX), Celanese (CE) y FMC Corporation (FMC). De esta manera, el índice cotizará con su nueva muestra a partir del siguiente lunes 24 de marzo.

Bolsa Local. El IPC terminó la semana con un repunte de +1.0%, para cotizar en los 52,755 puntos, llevando el rendimiento acumulado del 2025 a +6.6%.

A lo largo de la semana, los cambios en la narrativa arancelaria de Estados Unidos llevaron al índice a cotizar con volatilidad, manteniendo a la incertidumbre como un factor relevante para la cotización en la semana. De esta forma, solamente 14 de las 35 empresas que conforman el IPC cerraron la semana con ganancias, destacando a Grupo México, Femsa y América Móvil, quienes contrarrestaron las correcciones de Quálitas, Cemex y Asur.

Rebalanceo del S&P/BMV IPC. El pasado viernes, se informó que en esta ocasión el rebalanceo programado para la jornada el próximo viernes 21 de marzo, no resultó en modificaciones a la muestra actual del índice. Asimismo, estos resultados serán confirmados al cierre de la jornada de este viernes 14 de marzo.

Favoritas Globales. En una semana con una volatilidad elevada de los mercados financieros, la cartera de Favoritas Globales cerró con un rendimiento de -1.9%, en comparación contra el -3.1% que registró el S&P 500 y el -2.4% del Dow Jones. Esto permitió que el rendimiento acumulado del 2025 se sostuviera en +1.5%, frente al -1.9% y el +0.6& que poseen el S&P 500 y Dow Jones, respectivamente.

El desempeño del portafolio estuvo marcado por el repunte que registró Comcast (CMCSA: +4.4%), impulsado por el avance de empresas relacionadas con la distribución de sistemas de cable y televisión. Adobe (ADBE: +2.7%) cerró con ganancias, previo a su reporte trimestral que presentará la próxima semana, para el cual el consenso espera un crecimiento en sus ingresos de +9.0% a/a. Pfizer (PFE: +1.0%) también finalizó con un avance semanal tras las declaraciones de su CEO respecto a la facilidad que tiene la compañía para relocalizar algunas de sus plantas productivas hacia Estados Unidos, aliviando así las presiones arancelarias surgidas durante la semana. En esta línea, Thermo Fisher (TMO: +0.6%), empresa productora de equipos médicos, se benefició de esta tendencia dentro del sector salud.

Con estos movimientos, el portafolio logró aminorar el impacto negativo generado por Blackstone (BX: -6.5%), Amazon (AMZN: -4.0%), Microsoft (MSFT: -2.1%) y Caterpillar (CAT: -1.6%), compañías que, tras estos retrocesos, activaron diferentes mecanismos de salida del portafolio.

Este día, el modelo ha señalado tomar utilidades en Pfizer (PFE) y Comcast (CMCSA) por +7.6% y +3.2%, respectivamente, debido a que ambas emisoras se encontraron con rendimiento potencial limitado frente al S&P 500. Por otro lado, Netflix (NFLX) y Boeing (BA) se añadirán al portafolio al poseer un rendimiento esperado para los próximos 12 meses de +12.2% y +12.7%, respectivamente, superando por más de 3.0% al que posee el índice en el mismo horizonte. Link: https://bit.ly/Fav_Global_2025_03_10

De esta manera, el portafolio de Favoritas Globales iniciará la semana con una exposición directa a 5 acciones y 10 posiciones del S&P 500.

Reportes Trimestrales Globales

Autores:

Enrique Covarrubias, PhD, ecovarrubias@actinver.com.mx, Ext: 1061.

Ramón de la Rosa, jdelarosa@actinver.com.mx, Ext: 1117.

Enrique López, enlopezn@actinver.com.mx, Ext: 4319.